9 октября 2025 года суд провинции Онтарио назначил KPMG получателем (receiver) над DOZR Inc. — канадским онлайн-маркетплейсом аренды строительной и специальной техники. Триггером стал дефолт по кредитной линии перед банком RBC на сумму около $3.4 млн CAD, зафиксированный в первом отчёте получателя от 23 октября 2025 года (KPMG First Report). За плечами у компании было десять лет работы и более $60 млн CAD привлечённого венчурного капитала при пиковой оценке $75 млн CAD (BetaKit). Долг, который её обрушил, был меньше одного посевного раунда, который она когда-то поднимала.

Это не история про плохой менеджмент и не про рыночный коллапс. Спрос на аренду техники никуда не делся: глобальный рынок аренды строительной техники оценивается примерно в $145 млрд с ростом около 6% в год (Sacra). DOZR умер по другой причине — структурной. Модель «чистый агрегатор без собственных активов» в спецтехнике не выходит на самоокупаемость в принципе, сколько денег в неё ни залей. Два термина задают рамку разбора. Airbnb для экскаваторов — это перенос маркетплейс-логики Airbnb на аренду техники: платформа сводит владельцев оборудования и арендаторов за комиссию, не владея парком. Свёл и ушёл — это конфигурация, в которой платформа отвечает только за знакомство сторон, но не за исход сделки. Ниже — почему эта модель ломается и что из этого следует для любого, кто строит B2B-маркетплейс поверх офлайн-рынка.

Масштаб вложений стоит удержать в голове, потому что он и есть суть аргумента. DOZR не был поспешным экспериментом на две тысячи долларов ангельских денег. Компания привлекала капитал раундами на протяжении многих лет: $14 млн CAD в Series A в 2019 году от инвесторов, включая BaseCamp Equity (BetaKit), затем $27.5 млн CAD в Series B в 2022 году, когда компания позиционировала себя как лидера маркетплейс-аренды (DOZR Series B, архив). Это капитал от институциональных инвесторов, вложенный после дью-дилидженса, — и он не спас. На момент продажи активов компания работала в США и Канаде, штат около 40 человек, а её выручка, по данным издания International Rental News, составляла порядка $14 млн CAD (International Rental News). Оборот был — не было маржи, способной обслуживать даже небольшой долг.

Почему «Airbnb для экскаваторов» — это ловушка?

У питч-формулы «Airbnb для X» есть устойчивая логика: есть фрагментированное предложение (владельцы техники), есть распределённый спрос (стройки), нужна платформа, которая их сведёт и возьмёт комиссию с каждой сделки. Никаких капитальных затрат на парк, никакой логистики — только код и сетевой эффект.

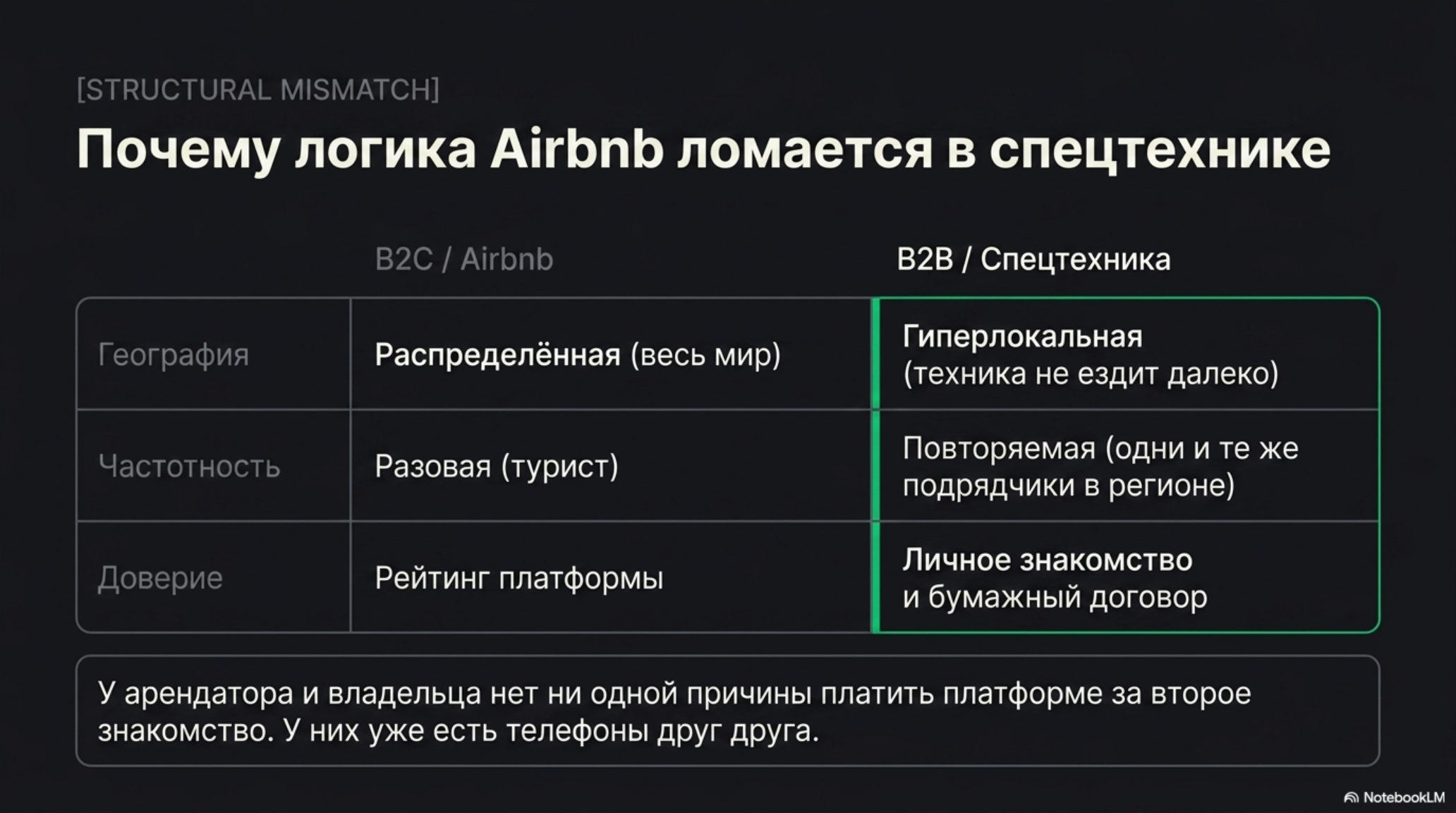

DOZR был почти каноническим воплощением этой модели. Отчёт получателя KPMG прямо отмечает, что «DOZR работает как онлайн-маркетплейс для аренды тяжёлой техники и не владеет никаким оборудованием» (KPMG First Report) — точное совпадение с определением. Проблема в том, что Airbnb работает на рынке, устроенном принципиально иначе, чем аренда спецтехники, — и перенос модели ломается ровно на этой разнице.

У Airbnb хозяин квартиры не может лично встретить каждого гостя со всего мира и договориться напрямую в обход платформы: сделка географически распределённая, разовая, между незнакомцами, а доверие целиком держится на репутационной системе площадки. В спецтехнике всё наоборот. Сделка гиперлокальная (техника не ездит далеко), повторяемая, между профессионалами одного региона, а доверие даётся не рейтингом, а личным знакомством и договором. Как только две стороны один раз пересеклись через платформу, у них нет ни одной причины платить ей за второе знакомство. Они уходят в прямую сделку — по телефону, который и так есть у каждого.

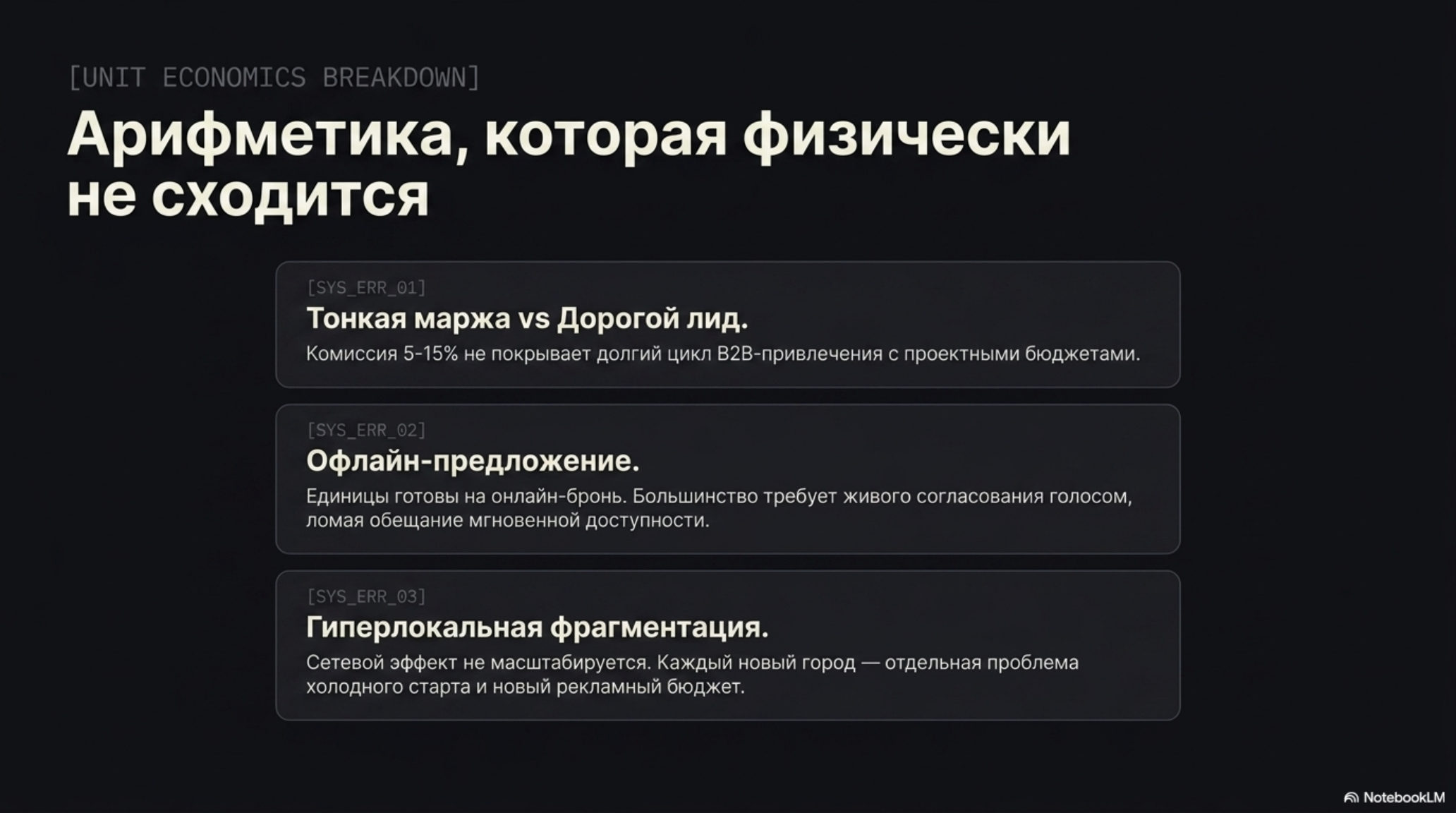

Арифметика, которая не сходится

Разберём юнит-экономику по трём слоям.

Первое: тонкая комиссия против дорогого лида. Средний чек аренды техники — сотни долларов за смену, но приемлемая для владельца комиссия низкая — обычно в диапазоне 5–15% от сделки. Причина проста: у владельца техники есть прямые бесплатные каналы — доски объявлений, отраслевые чаты, личные связи. Он не готов отдавать платформе больше, потому что альтернатива у него под рукой. При этом привлечение одного квалифицированного B2B-лида стоит дорого: это не импульсная покупка частника, а решение, за которым стоит проектный бюджет и цикл согласований. Маржа с одной транзакции физически не покрывает стоимость её генерации.

Второе: дефицит операционно-готового предложения. Чтобы маркетплейс работал как маркетплейс, владельцы должны согласиться на его правила — фиксированные цены, гарантию подачи, онлайн-бронирование, единый договор. На практике на это готовы единицы процентов парка. Остальные хотят оставить свой телефон и договариваться голосом. Платформа, которая обещает клиенту мгновенную доступность, опирается на предложение, которое эту доступность не гарантирует.

Третье: гиперлокальная фрагментация. Техника окупает перегон на десятки, а не сотни километров. Значит, рынок — это не один национальный маркетплейс, а сотни локальных под-рынков, каждый со своей проблемой холодного старта. Ликвидность, набранная в одном городе, не переносится в соседний. Вместо одного сетевого эффекта получается сотня независимых, и каждый нужно поджигать отдельно, сжигая на это капитал.

Сложите три слоя — и получите структуру, в которой нельзя одновременно платить за спрос и удерживать предложение на комиссионной марже. Каждый новый локальный рынок — это отдельный счёт за рекламу, а каждая удачная сделка — потенциальный уход сторон в прямой контакт. DOZR это и продемонстрировал: десять лет и $60 млн ушли на то, чтобы раз за разом покупать спрос, который утекал в прямые сделки быстрее, чем платформа успевала его монетизировать. Как описывает развязку репортёр BetaKit Джош Скотт, компания «шла от строительного бума к receivership и распродаже активов»: по данным получателя, DOZR двенадцать месяцев безуспешно искала докапитализацию на фоне «значительных проблем с ликвидностью», прежде чем банк потянул за спусковой крючок (BetaKit). После receivership активы были проданы новой структуре, связанной с бывшей командой, за долю от того, что когда-то стоило $75 млн.

Кто выжил — и что общего у выживших

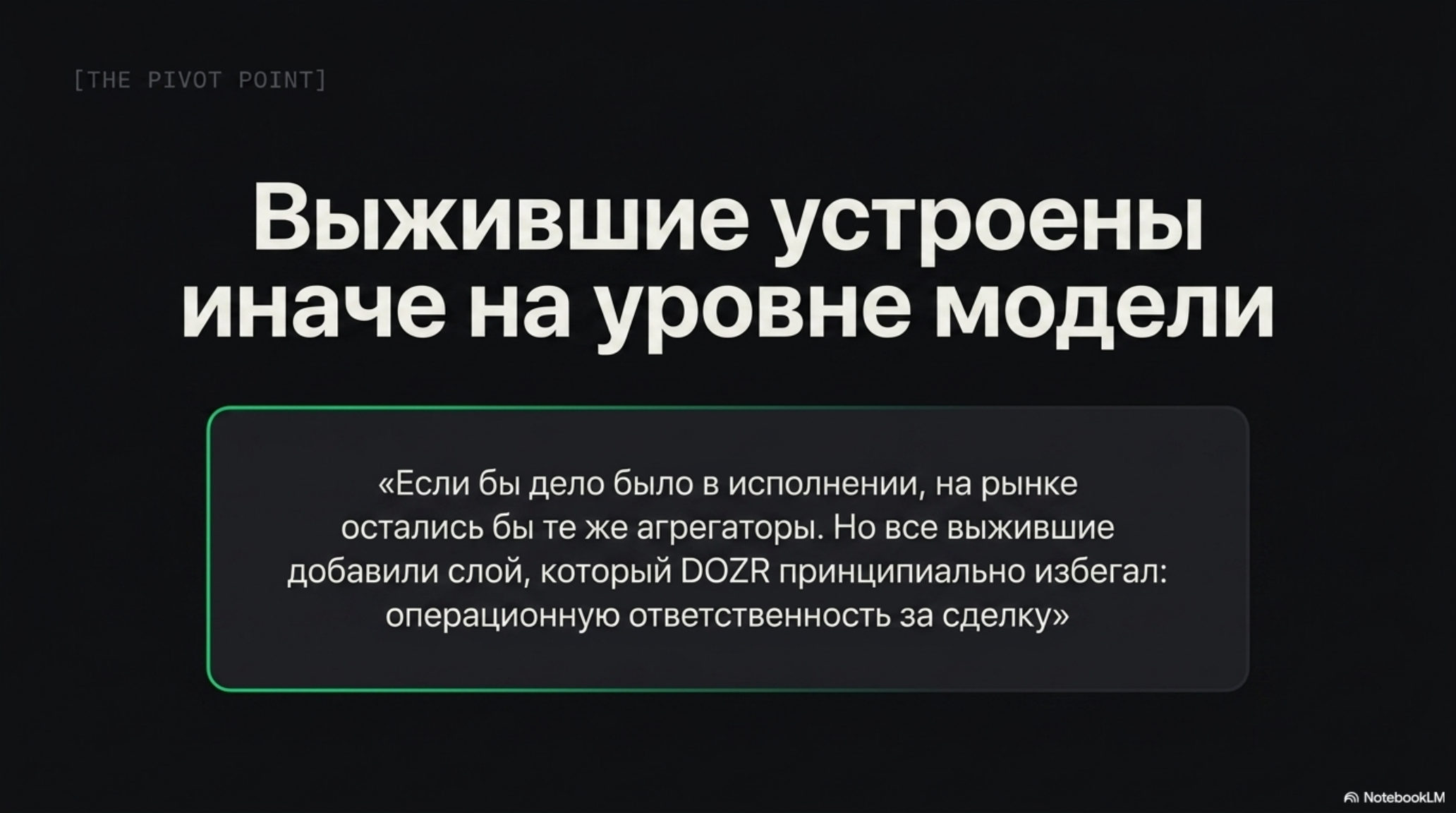

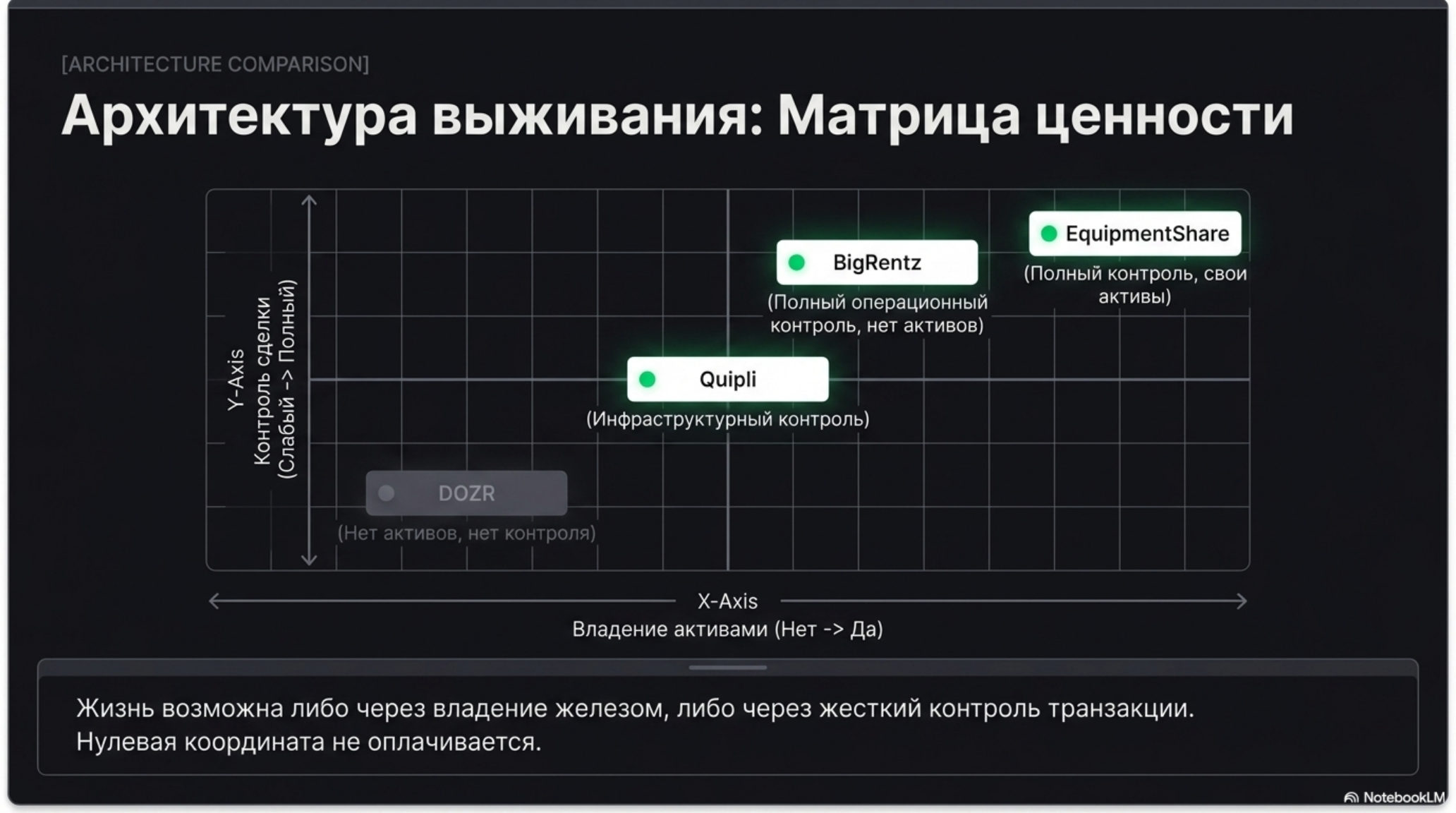

Если бы дело было в исполнении, на рынке остались бы «те же агрегаторы, только с хорошим менеджментом». Но выжившие устроены иначе на уровне модели. Ни один из них не является чистым «свёл и ушёл».

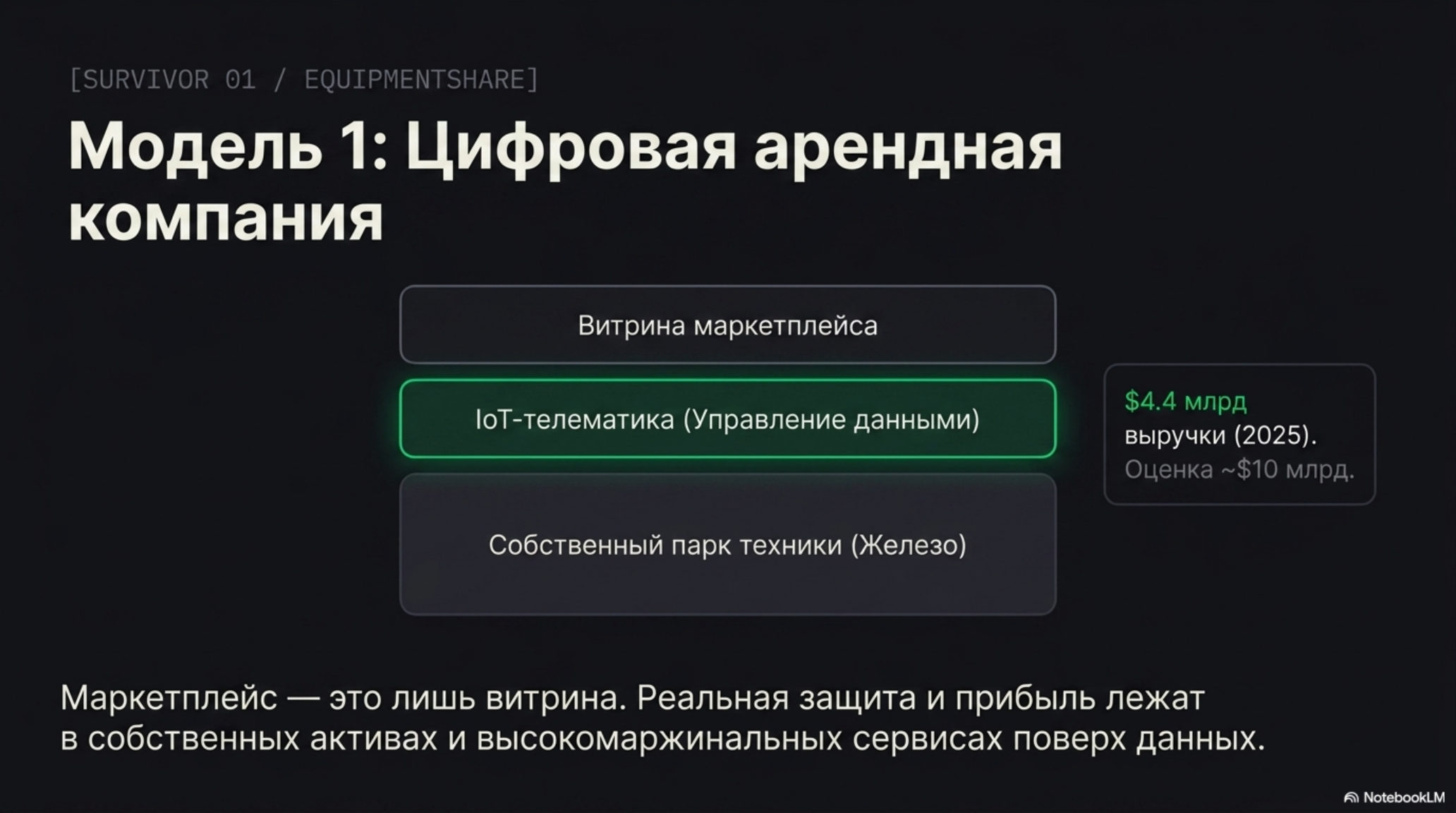

EquipmentShare ($4.4 млрд выручки за 2025 год, +16% к 2024-му, по данным собственной отчётности компании (EquipmentShare IR), оценка около $10 млрд) формально называет себя asset-light-платформой, но реальная защита у него — собственный парк техники плюс телематическая IoT-система, отслеживающая каждую единицу. Маркетплейс — витрина; деньги лежат в железе и в высокомаржинальных сервисах поверх данных. Это не агрегатор, это арендная компания с сильным цифровым слоем.

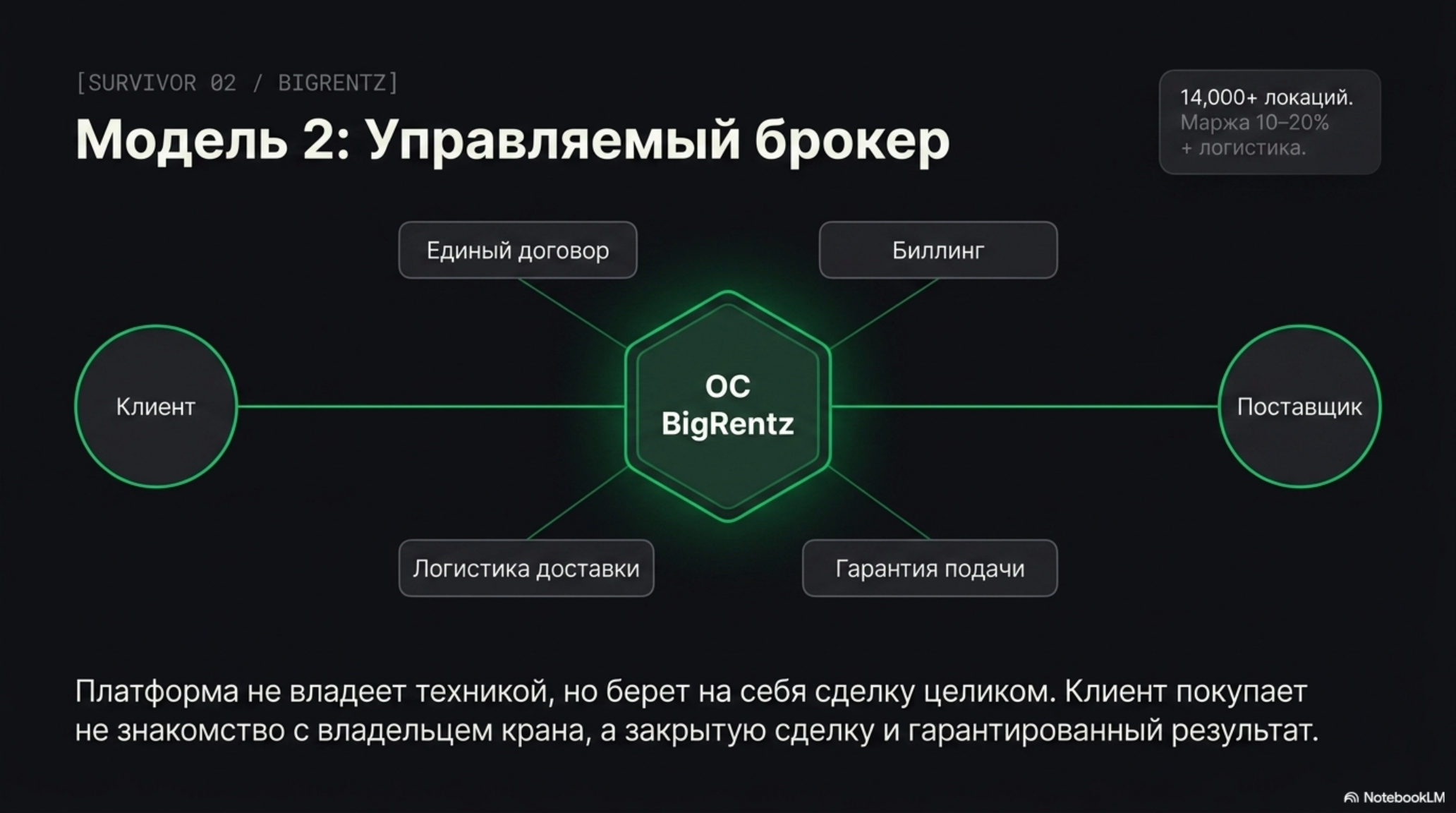

BigRentz — самый интересный кейс, потому что он действительно не владеет техникой. Но он и не доска объявлений. Это управляемый брокер (managed marketplace): сеть из 14 000+ локаций и 6 000+ поставщиков, поверх которой BigRentz берёт на себя единый договор, биллинг, логистику доставки, поддержку клиента и гарантию подачи. Когда заказ приходит на сайт или по телефону, он попадает в собственную операционную систему, которая ведёт сделку до конца (Equipment World). Клиент звонит в BigRentz — и BigRentz отвечает за результат, а не за знакомство. Отраслевые оценки брокерской маржи в такой модели — порядка 10–20% плюс логистика, заметно выше тонкой агрегаторской комиссии, потому что платформа продаёт не сведение сторон, а закрытую сделку.

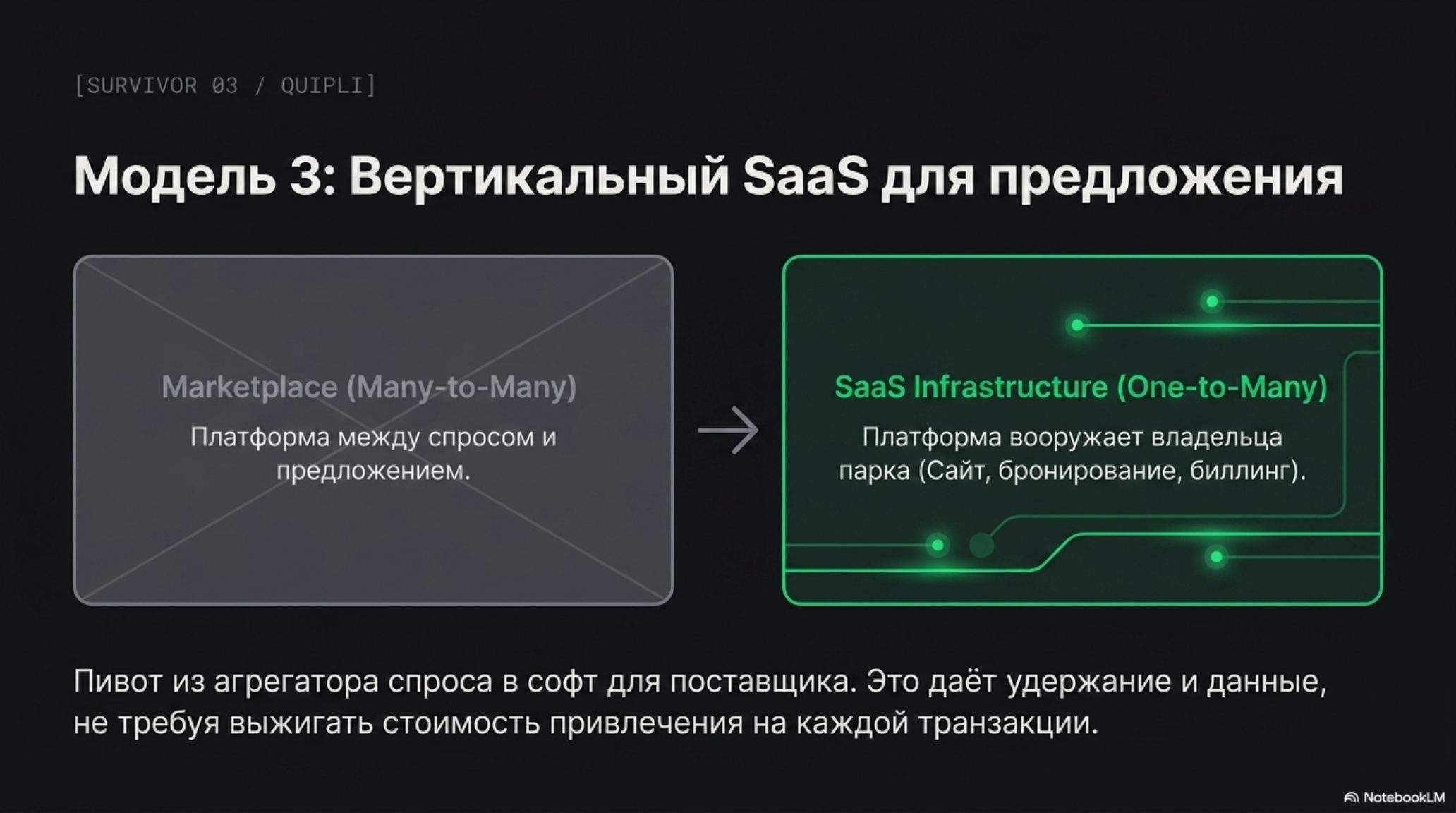

Quipli пошёл ещё дальше и сменил сторону рынка целиком. Начав как маркетплейс, он пивотировал в вертикальный SaaS для независимых арендных компаний: сайт, онлайн-бронирование, биллинг — инструменты для владельцев парка. Урок Quipli: ценность оказалась не в агрегации спроса, а в вооружении предложения. Продаёшь софт владельцам техники — получаешь удержание и данные, не выжигая стоимость привлечения на каждой транзакции.

Крупнейшие владельцы парка — United Rentals с годовой выручкой порядка $15–16 млрд (United Rentals IR) и Sunbelt — давно построили собственные цифровые каналы бронирования. Чистому агрегатору приходится конкурировать с их прямыми продажами, не имея преимущества ни в цене, ни в скорости: с верхнего конца рынка его теснят владельцы парка с собственными витринами, с нижнего — бесплатные доски объявлений. Места для тонкой прослойки-посредника между этими двумя давлениями просто не остаётся.

Общий знаменатель у всех выживших один. Они добавили слой, который DOZR принципиально не имел: операционную ответственность за сделку. Кто-то через собственный парк, кто-то через управляемую логистику и договор, кто-то через уход в софт для поставщика. Ни один не остался в позиции «свёл и ушёл», потому что именно эта позиция не оплачивается. Разница между ними и DOZR — не в качестве команды или размере раундов, а в том, где в цепочке создания ценности они встали.

Почему это не про экскаваторы, а про любой офлайн-B2B

Соблазн отмахнуться: «ну это специфика тяжёлой техники». Но та же структура повторяется в любой вертикали, где ядро сделки офлайновое, а предложение гиперлокальное и фрагментированное — грузоперевозки, аренда коммерческих помещений, подрядные строительные работы, промышленный сервис, оптовые B2B-поставки. Везде, где обе стороны — профессионалы одного региона, а сделка завершается осмотром, торгом и договором вживую, доска объявлений не контролирует хвост транзакции. Стороны знакомятся через платформу и уходят мимо неё.

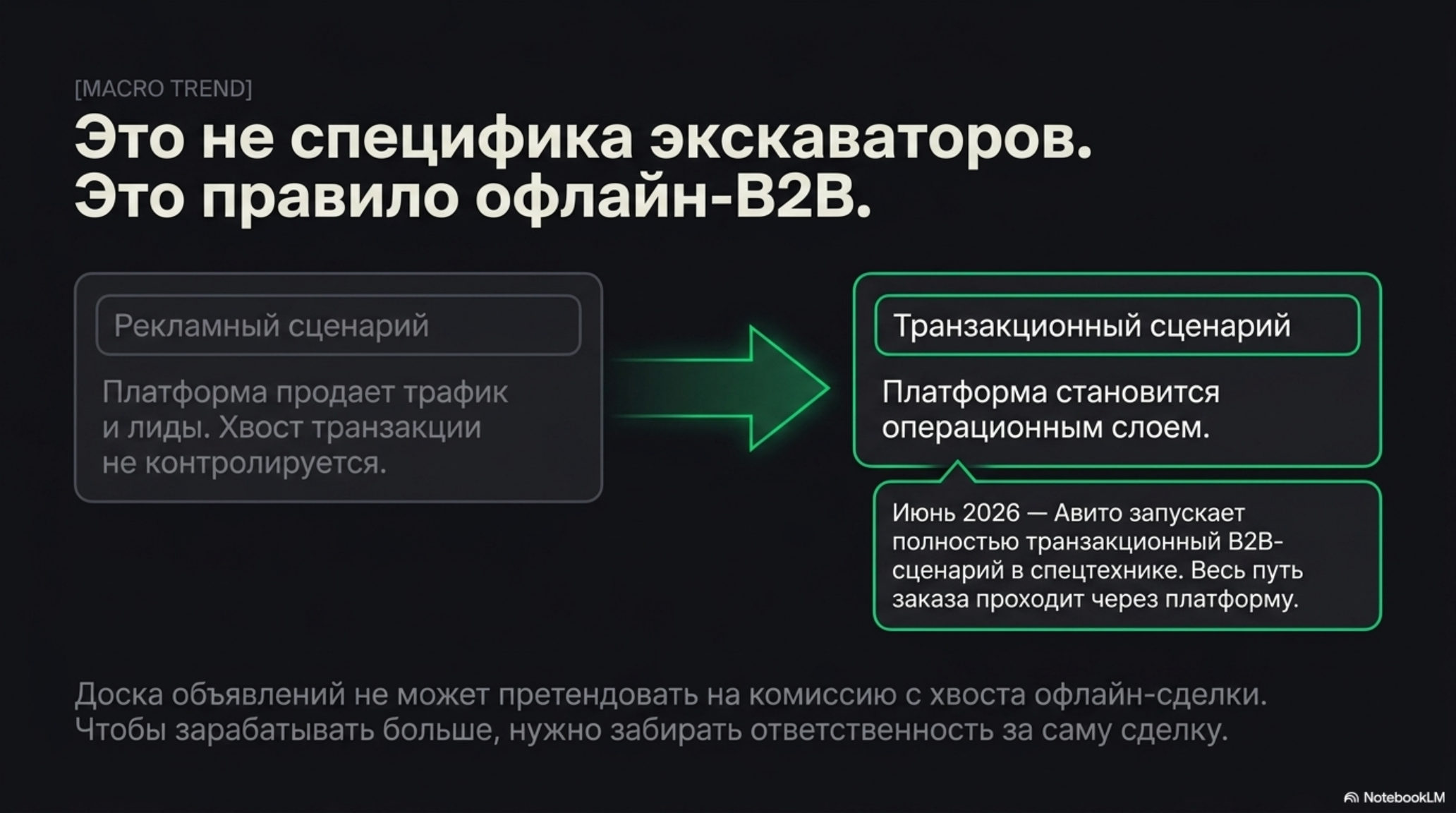

Российский рынок движется ровно по этой логике. Классическая доска объявлений по устройству зарабатывает не на комиссии со сделки, а на трафике и платном размещении: стороны договариваются напрямую, а площадка не претендует на хвост транзакции — именно поэтому такая модель не попадает в ловушку DOZR: она изначально не продаёт то, чего не контролирует. Показателен и разворот Авито: в июне 2026 года площадка запустила в аренде спецтехники не рекламный, а полноценный транзакционный сценарий — весь путь заказа проходит через платформу (CNews). Раньше мы разбирали этот сдвиг как переход Авито к операционному слою B2B. Это подтверждает тот же вывод от обратного: чтобы зарабатывать на таком рынке больше, чем на размещении, приходится брать на себя операционную ответственность за сделку целиком, а не ограничиваться сведением сторон.

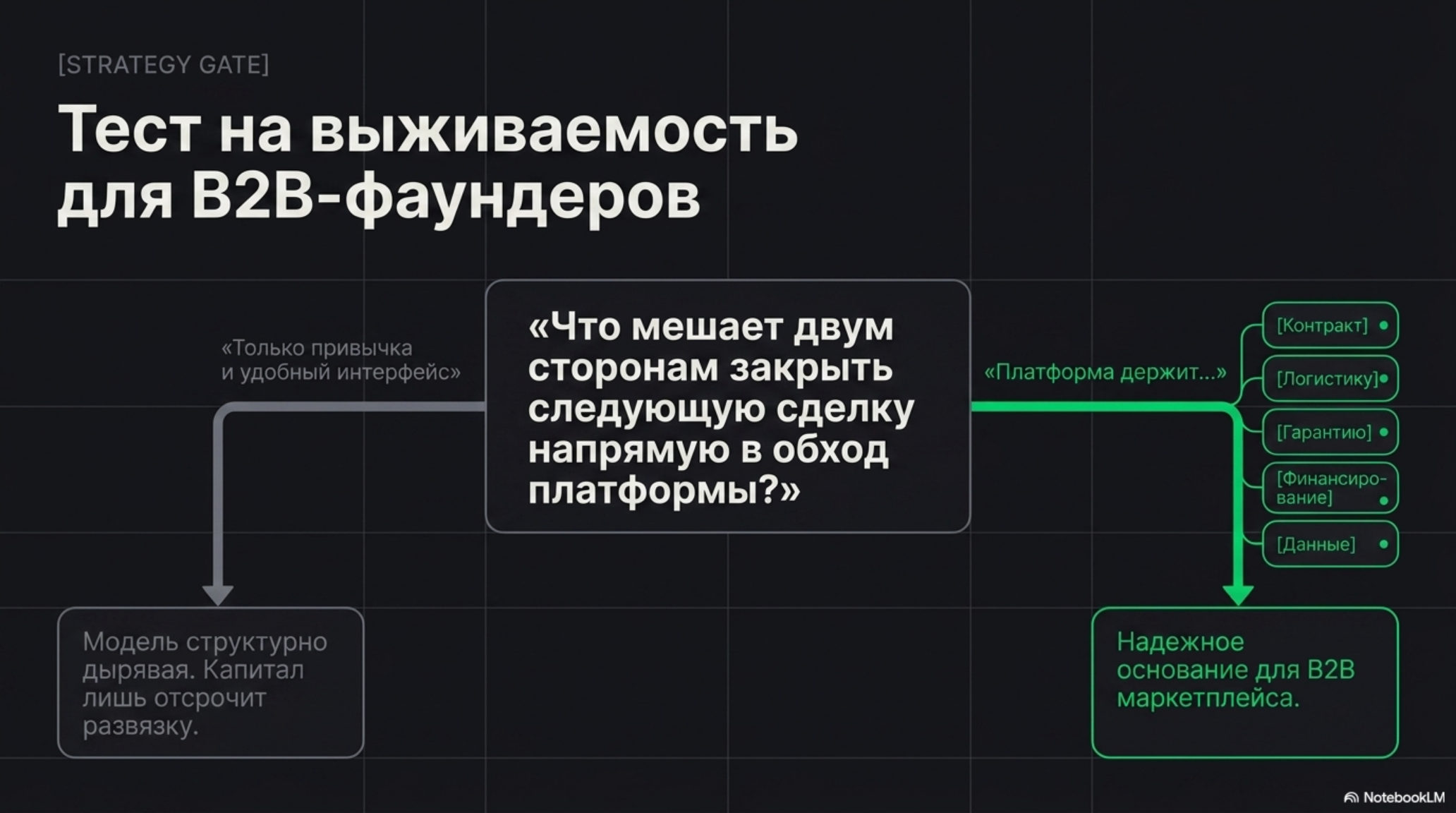

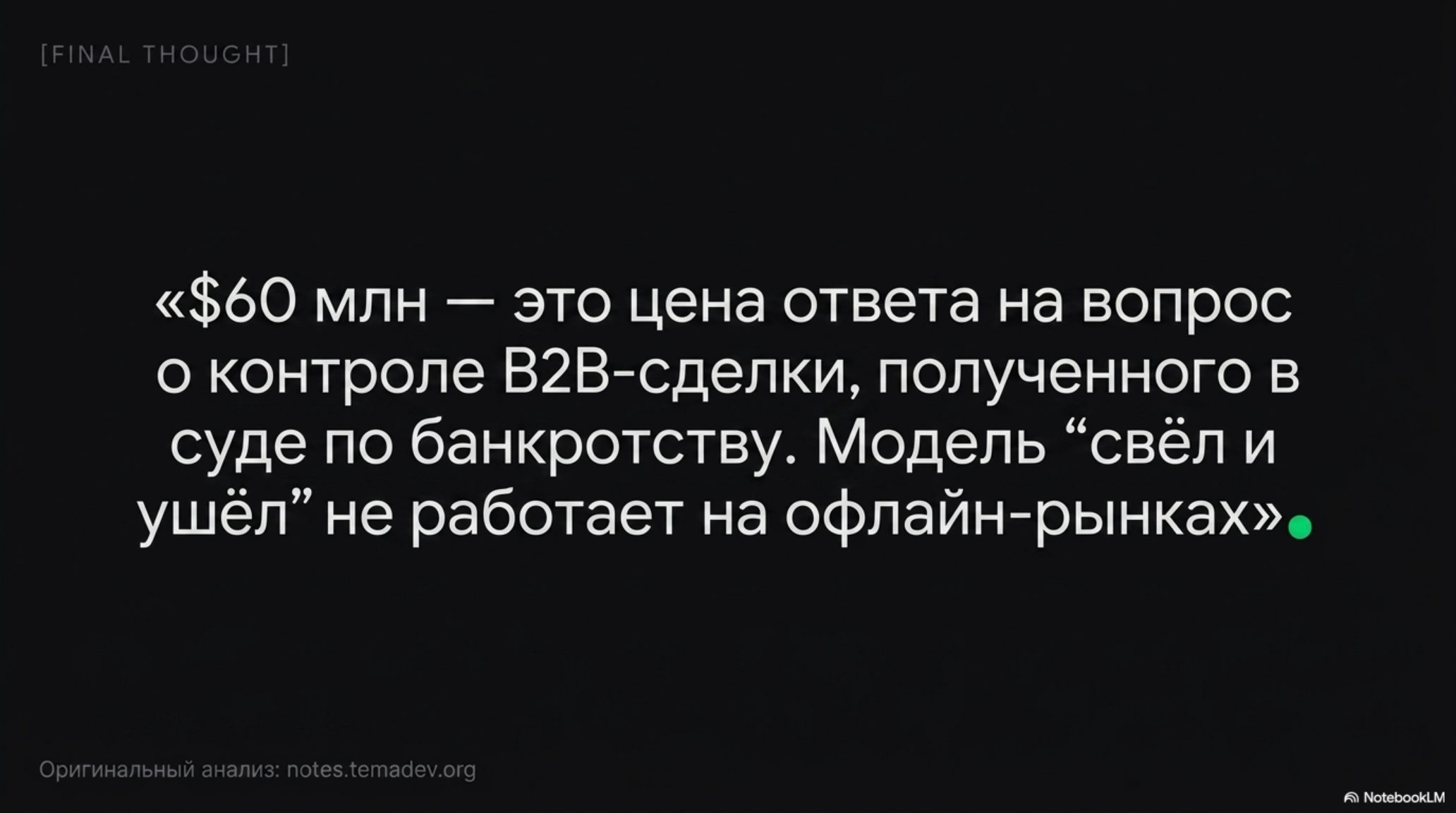

Отсюда практический тест для основателя B2B-маркетплейса. Задайте один вопрос: что мешает двум сторонам, познакомившимся на вашей платформе, закрыть следующую сделку напрямую в обход вас? Если честный ответ — «ничего, кроме привычки», модель структурно дырявая, и объём привлечённого капитала лишь отсрочит развязку. Если ответ — «мы держим контракт, логистику, гарантию, финансирование или данные, без которых сделка сложнее и рискованнее», у вас есть основание. DOZR не смог ответить на этот вопрос за десять лет. $60 млн — это цена ответа, полученного в суде по банкротству.

Что из этого следует для практики

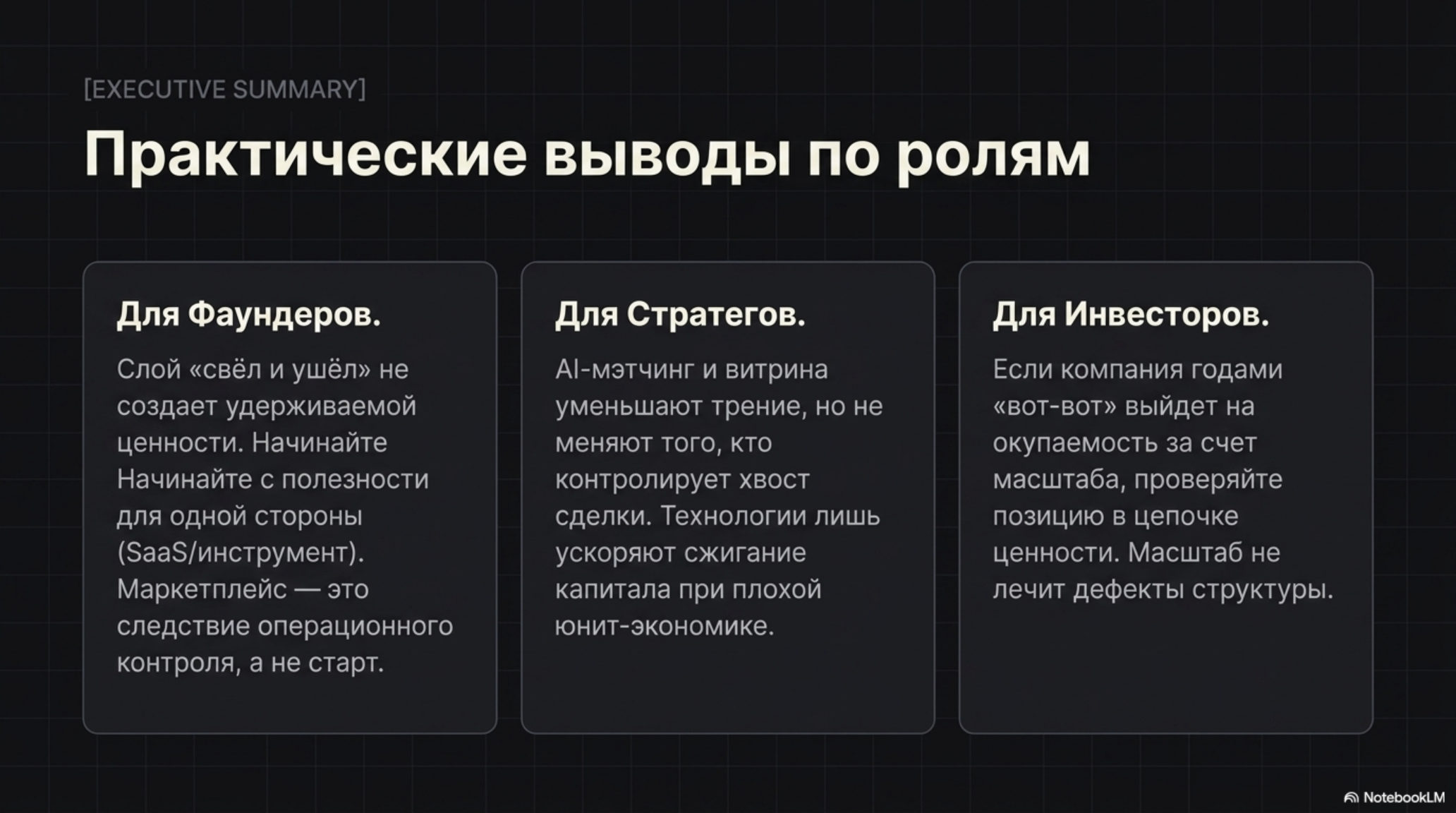

Для основателей B2B-маркетплейсов: слой «свёл и ушёл» не создаёт удерживаемой ценности на офлайн-ориентированном рынке. Начинать нужно не с двустороннего маркетплейса, а с полезности для одной стороны — инструмента, который ценен сам по себе, без сети. Маркетплейс должен быть следствием накопленной ликвидности и операционного контроля, а не стартовой позицией.

Для стратегов продуктов кейс показывает границу того, что вытягивает технология. Алгоритмический подбор исполнителя под заказ (то, что часто называют AI-matching), витрина с ценами и сетевой эффект уменьшают трение, но не меняют того, кто контролирует хвост сделки. Если маржа не покрывает стоимость привлечения, технология лишь ускоряет выжигание капитала: она усиливает работающую юнит-экономику и ускоряет провал неработающей.

Для инвесторов и операторов сигнал в цифрах: $60 млн и десять лет форы не компенсировали структурный дефект. Когда компания годами не выходит на самоокупаемость «вот-вот, на следующем масштабе», стоит проверить не воронку, а саму позицию в цепочке создания ценности. Чаще дело не в слабой воронке, а в том, что компания встала в той точке цепочки, где её вклад легко обойти.

Главное

- DOZR ушёл в receivership из-за долга $3.4 млн CAD после десяти лет работы и $60 млн CAD инвестиций — это приговор бизнес-модели чистого агрегатора, а не ошибка исполнения.

- Модель «свёл и ушёл» структурно убыточна на офлайн-B2B-рынках: тонкая комиссия не покрывает дорогой лид, а стороны уходят в прямую сделку после первого знакомства.

- «Airbnb для экскаваторов» ломается на разнице рынков: у Airbnb стороны не могут договориться в обход платформы, в спецтехнике — могут и уходят сразу.

- Все выжившие (EquipmentShare, BigRentz, Quipli) добавили операционную ответственность за сделку: собственный парк, управляемую логистику с гарантией или пивот в SaaS для поставщика.

- Тест для любого B2B-маркетплейса: что мешает сторонам закрыть следующую сделку напрямую? Если только привычка — модель дырявая, капитал лишь отсрочит развязку.

FAQ

Почему DOZR обанкротился, если спрос на аренду техники растёт? Рынок аренды действительно растёт (около $145 млрд глобально, +6% в год), но DOZR умер не от слабого спроса, а от структуры. Модель чистого агрегатора без собственных активов не выходит на самоокупаемость: тонкая комиссия не покрывает стоимость дорогого B2B-лида, а стороны уходят в прямую сделку после первого знакомства.

Чем модель аренды спецтехники отличается от Airbnb? У Airbnb сделка географически распределённая, разовая и между незнакомцами — стороны не могут договориться в обход платформы. В спецтехнике сделка гиперлокальная, повторяемая и между профессионалами одного региона: после первого знакомства у них нет причины платить платформе за второе.

Какие маркетплейсы аренды техники выжили и почему? Выжили те, кто добавил операционную ответственность за сделку: EquipmentShare (собственный парк + IoT-телематика), BigRentz (управляемый брокер с единым договором, логистикой и гарантией), Quipli (пивот в SaaS для владельцев парка). Ни один не остался в позиции «свёл и ушёл».

Как понять, что мой B2B-маркетплейс попадёт в ту же ловушку? Задайте один вопрос: что мешает двум сторонам, познакомившимся на вашей платформе, закрыть следующую сделку напрямую? Если ответ — «ничего, кроме привычки», модель структурно дырявая. Если вы держите контракт, логистику, гарантию, финансирование или данные — у вас есть основание.

Почему объём привлечённого капитала не спас DOZR? Капитал купленный спрос, но не удержание: при модели, где стороны уходят в прямую сделку, каждый вложенный доллар генерирует транзакцию, которая не возвращается на платформу. Больше капитала — больше разовых знакомств, а не больше удержанной выручки. Структурный дефект не лечится масштабом — масштаб лишь увеличивает скорость выжигания.