Между классическим SaaS и B2B-AI студиями в 2025 году расходится одна тихая цифра — удержание выручки в подписке. По данным State of the Cloud 2024 от Bessemer Venture Partners, медианная подписка зрелого вертикального SaaS держит чистое удержание выручки в районе верхних процентов сотни, а подписка на услуги, упакованные как AI-сервис, в среднем остаётся ниже этого ориентира. Разница не в возрасте рынка — слово «подписка» в этих двух случаях описывает разные экономические явления. Пока B2B-AI студии продают подписку формулой 2014 года — «оплата за то, что мы остаёмся на связи» — этот разрыв будет расти, а не сокращаться.

В 2026 году типичная B2B-AI студия выстраивает денежный поток по знакомому шаблону: внедрение как фиксированный проект (обычно от 500 тысяч до 5 миллионов рублей в зависимости от размера контура), затем ежемесячная подписка под названием «сопровождение» или «поддержка» — как правило, 10–20 процентов от стоимости внедрения. Формула пришла из эпохи системной интеграции — там она держалась на том, что внедрение было дорогим, болезненным и невозвратным. В мире AI-агентов это условие исчезает: внедрение дешевеет структурно, и вместе с ним исчезает экономическое основание подписки-как-поддержки. Структурный обрыв этой модели мы разобрали отдельно — здесь же интересует именно экономика подписки.

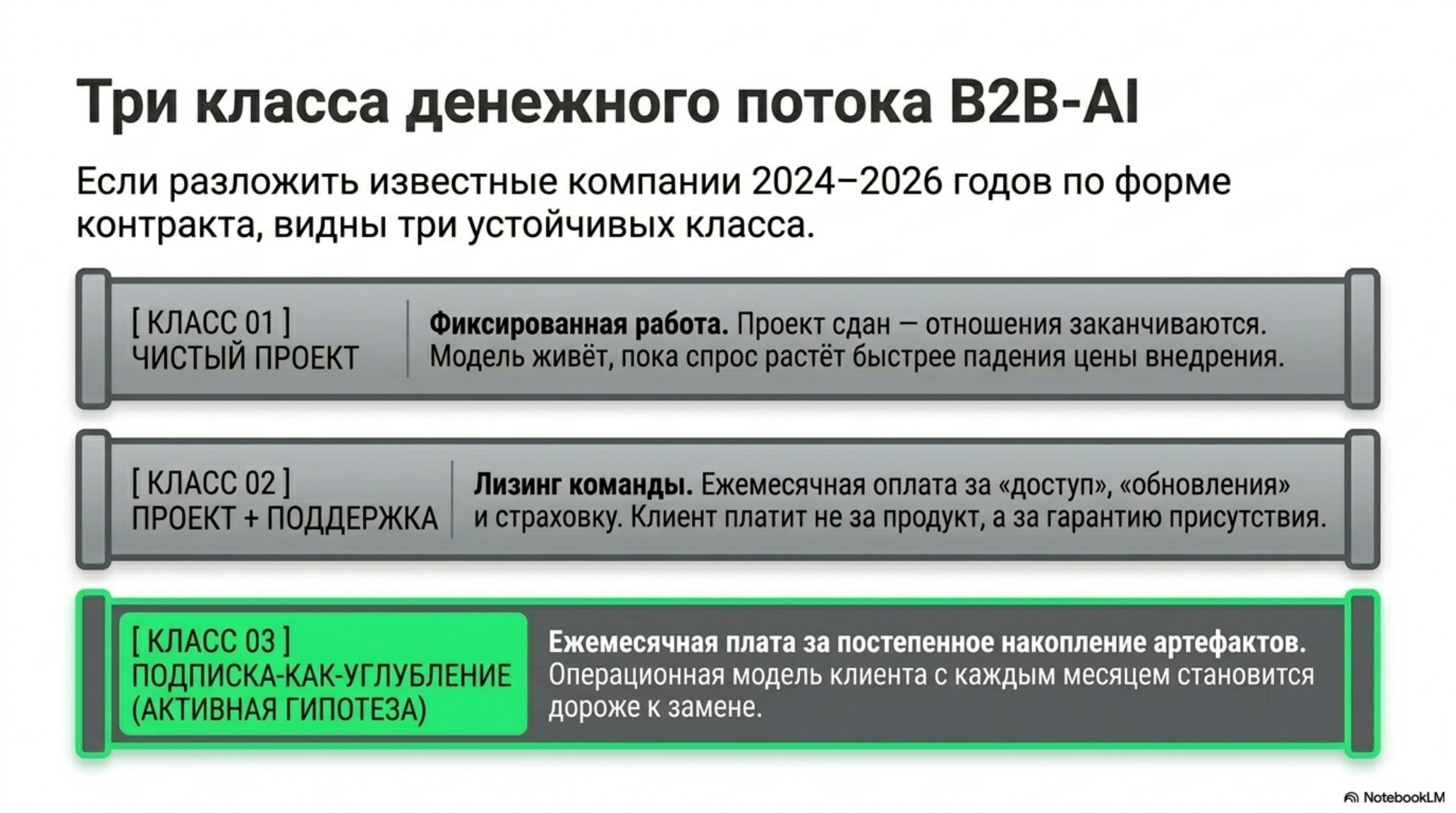

Три класса денежного потока на одной полке

Если разложить публично известные B2B-AI компании 2024–2026 годов по форме контракта, видны три устойчивых класса.

Класс 1 — чистый проект. Студия продаёт внедрение как фиксированную работу, после сдачи отношения заканчиваются. Это классическая бутиковая консалтинговая модель: проект сдан — выручка зафиксирована, дальнейшая экономика клиента уже не касается поставщика. Foundation Capital в эссе про переход от software-as-a-service к service-as-software описывает подобный подход как ограниченный по горизонту: он живёт ровно до тех пор, пока спрос на внедрение растёт быстрее, чем падает его цена. За 2024–2025 годы цена внедрения типового AI-агента снижалась структурно — провайдеры моделей кратно удешевляли токены, а паттерны типовых задач становились публичным референсом в виде open-source проектов и шаблонов.

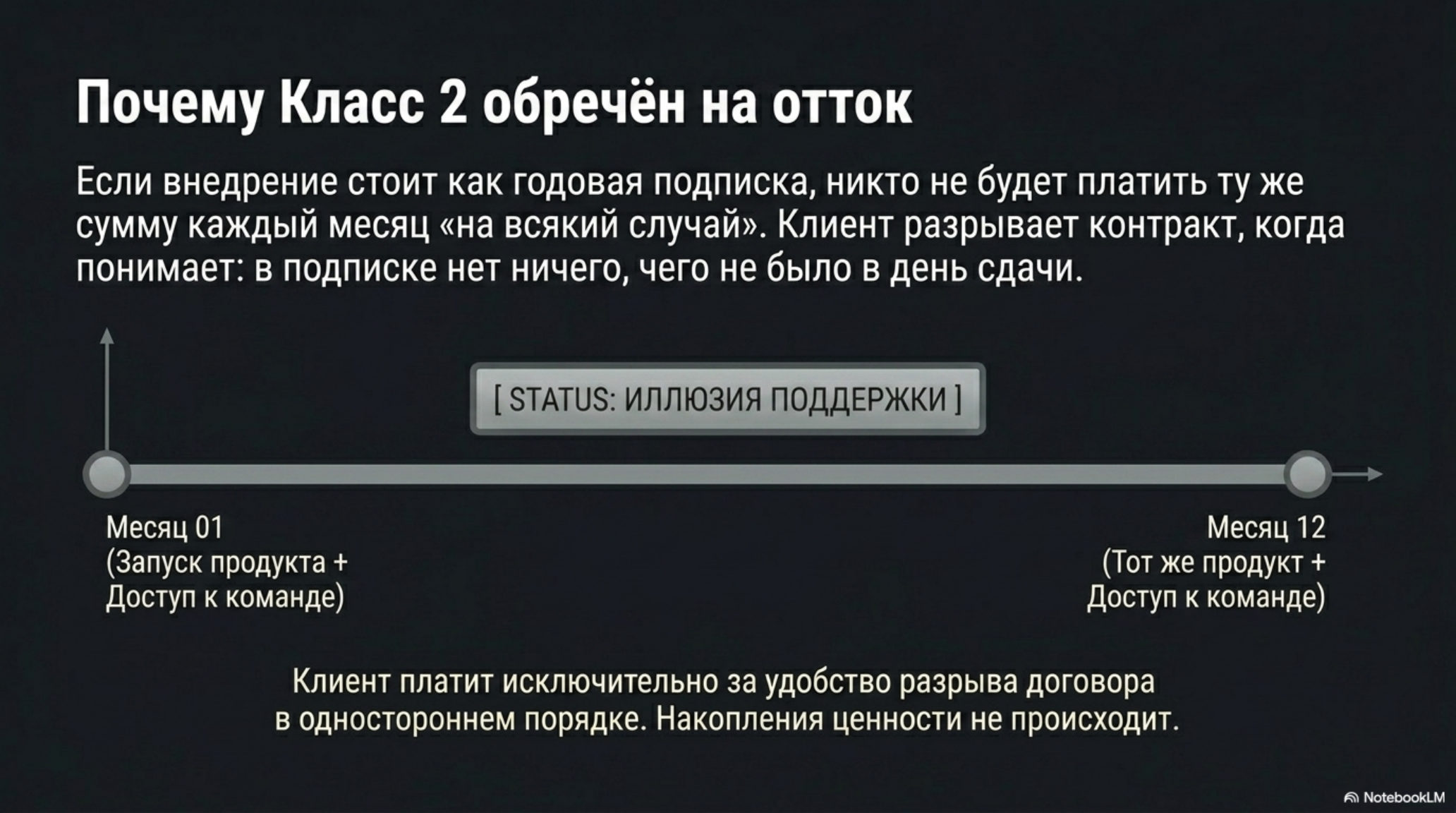

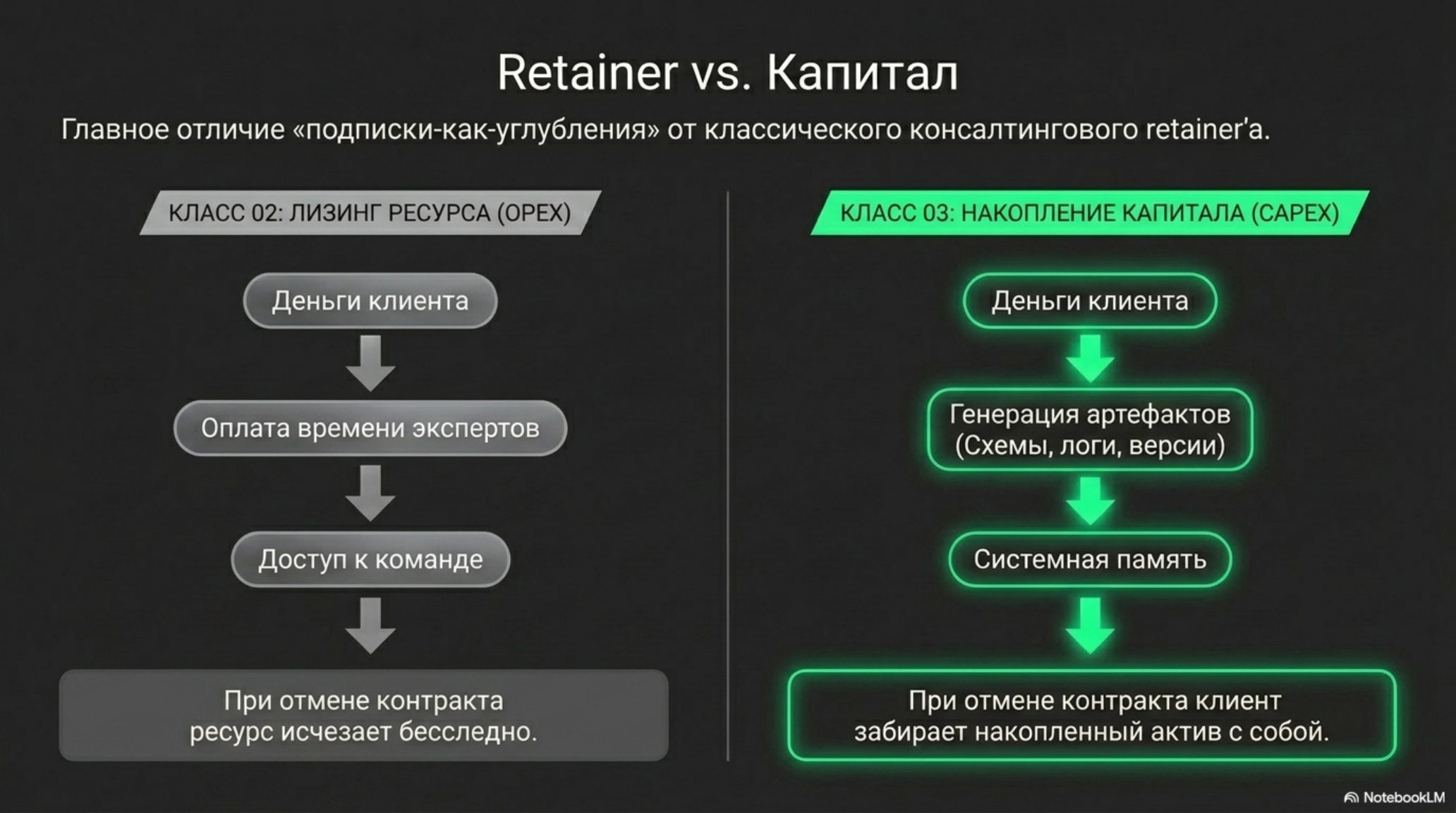

Класс 2 — проект плюс подписка-как-поддержка. Самая распространённая сегодня модель. Внедрение продаётся как проект, дальше клиент платит ежемесячно за «доступ к команде», «обновления», «мониторинг», «горячую линию». Внешне это похоже на SaaS, но по экономике это лизинг команды. Клиент платит не за продукт, а за гарантию, что кто-то будет рядом, если сломается.

Класс 3 — подписка-как-углубление. Внедрение плюс ежемесячная плата за то, что операционная модель клиента с каждым месяцем становится дороже к замене. Подписка покупает не присутствие команды, а постепенное накопление специфичной для клиента информации, которая на стороне нового поставщика не воспроизводится мгновенно. Это самая молодая из трёх форм: устойчивых публичных кейсов мало, а сам контур ближе к гипотезе, чем к практике.

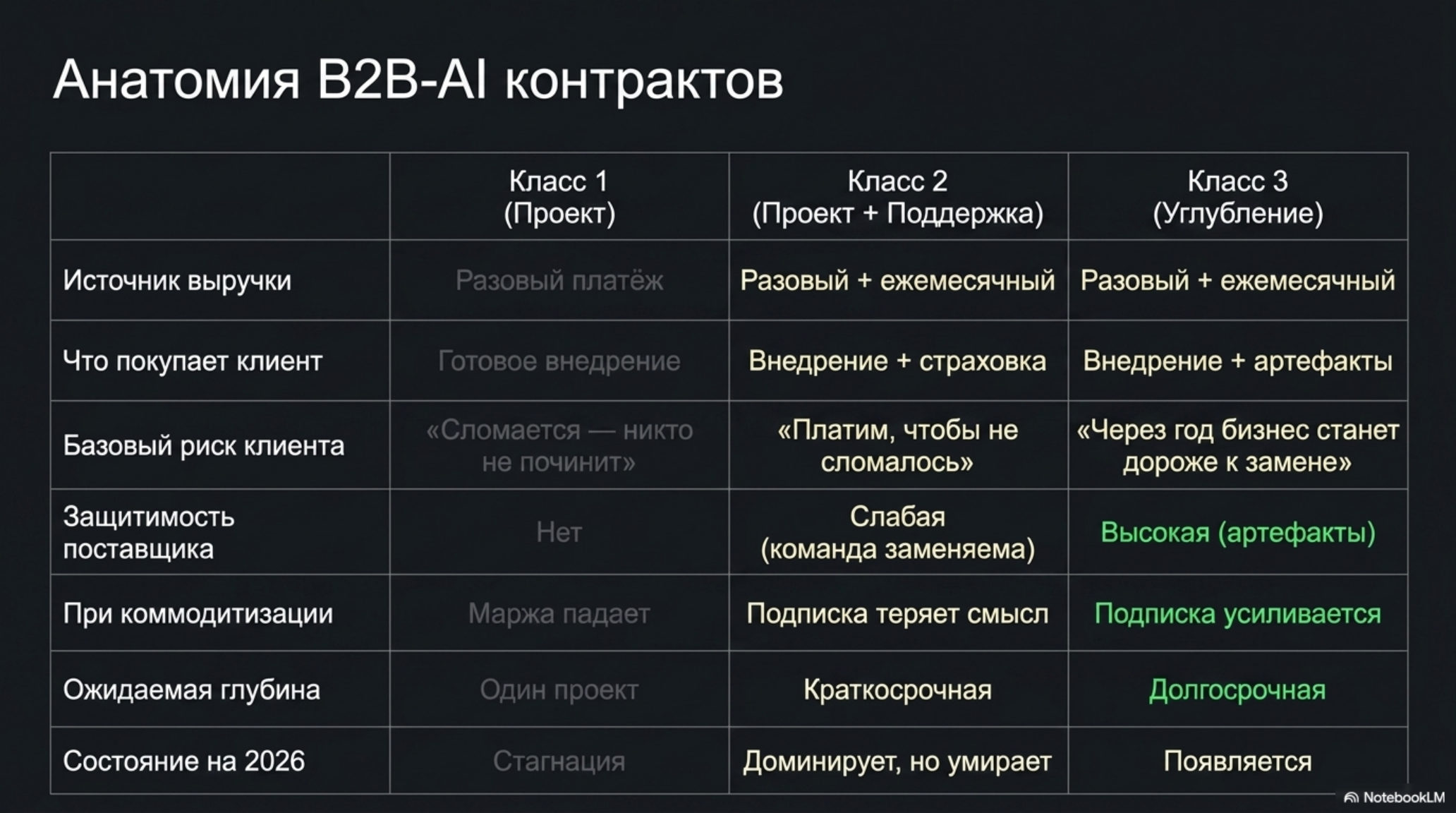

Comparison: три класса по семи параметрам

| Параметр | Класс 1: проект | Класс 2: проект + поддержка | Класс 3: подписка-как-углубление |

|---|---|---|---|

| Источник выручки | Разовый платёж | Разовый платёж + ежемесячный | Разовый платёж + ежемесячный |

| Что покупает клиент | Готовое внедрение | Готовое внедрение + страховка | Готовое внедрение + накопление артефактов |

| Базовый risk клиента | «Сломается — никто не починит» | «Платим, чтобы не сломалось» | «Через год бизнес станет дороже к замене» |

| Защитимость поставщика | Нет | Слабая (команда взаимозаменяема) | Высокая (артефакты не переносятся) |

| Что происходит при коммодитизации внедрения | Маржа падает | Подписка теряет смысл | Подписка усиливается |

| Ожидаемая глубина контракта (гипотеза) | Один проект | Краткосрочная | Долгосрочная |

| Состояние на 2026 | Стагнация | Доминирует | Появляется |

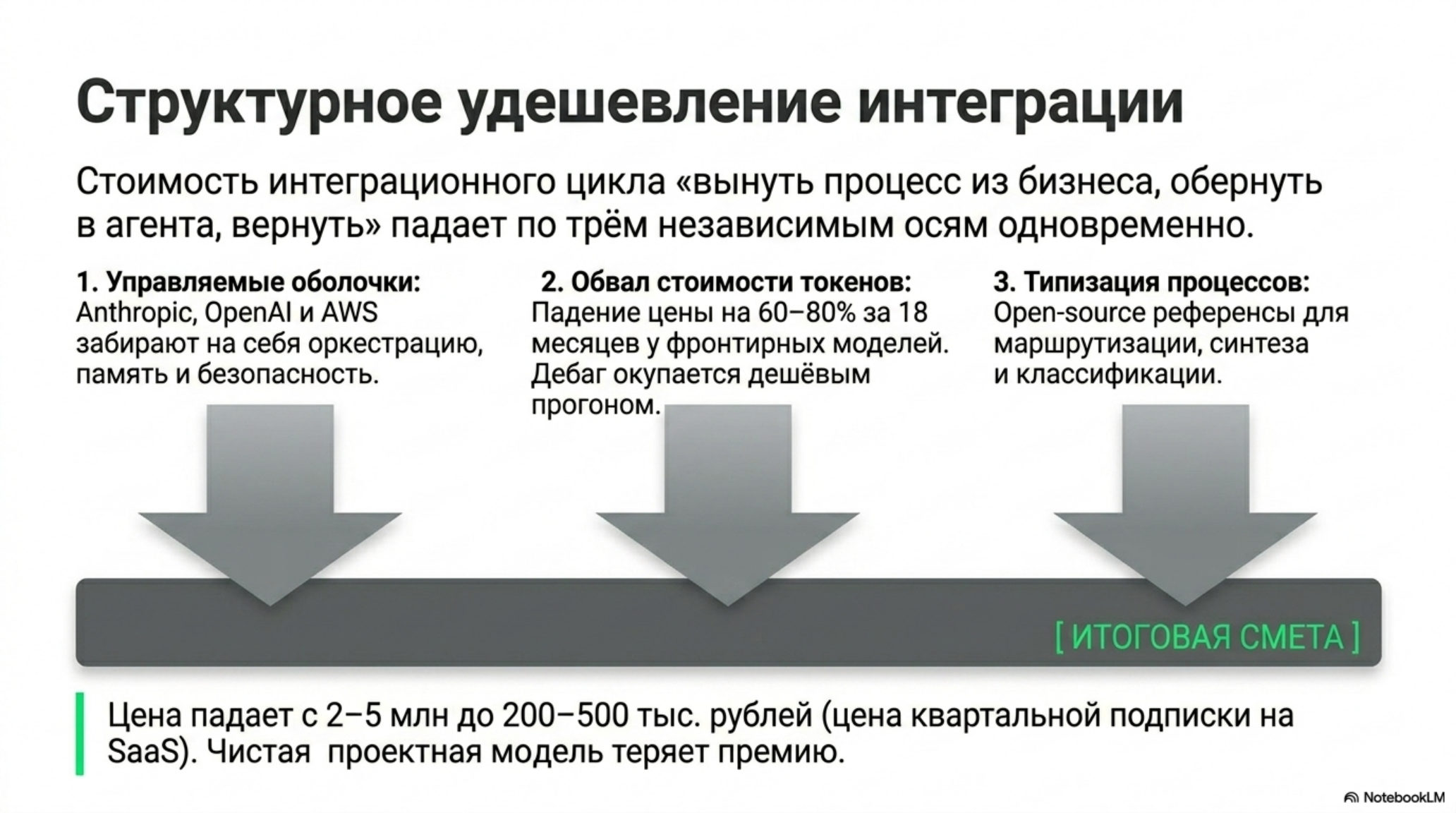

Дешевизна внедрения в долг

Стоимость одного интеграционного цикла «вынуть процесс из бизнеса, обернуть в агента, вернуть» падает по трём независимым осям одновременно.

Первая ось — управляемая агентная оболочка. Anthropic, OpenAI, AWS и Google последовательно вынесли в платный продукт всё, что раньше студии писали как кастом: оркестрацию, обработку инструментов, память, безопасность, проверки. Anthropic в публикациях об агентной инфраструктуре открыто описывает движение от «соберите свою оболочку» к «возьмите нашу». Это перенос границы между продуктом и сервисом в ту же сторону, в которую он двигался в эпоху AWS: то, что раньше было поводом для гонорара интегратора, становится платным месячным сервисом провайдера. Маржа уходит на платформу, а не на студию.

Вторая ось — стоимость токенов на типовых задачах. Цена входного токена у фронтирной модели в 2024–2025 годах последовательно снижалась — это видно по обновлениям прайс-листов Anthropic и OpenAI: за 18 месяцев цена per-million tokens у топовых моделей упала на 60–80 процентов на сопоставимых задачах. Это означает, что «дорогая часть» внедрения — пилотирование, прогон, тюнинг подсказок, дебаг — стала пренебрежимой в общей смете. Раньше она окупалась ручным трудом дорогих инженеров, теперь — дешёвым прогоном дешёвых моделей.

Третья ось — типизация бизнес-процессов. К 2026 году рынок накопил публичные паттерны для самых ходовых случаев: классификация входящих обращений, маршрутизация запросов, синтез отчётов, генерация черновиков, обогащение клиентских данных. Любая студия, которая в 2024 году считала это своим ноу-хау, в 2026 году видит open-source референсы, повторяющие то же самое.

Сложить три оси — и внедрение перестаёт быть барьером. Цена внедрения типового AI-агента в типовой процесс приближается к цене квартальной подписки на корпоративный SaaS — примерно 200–500 тысяч рублей вместо 2–5 миллионов годом ранее. В этой точке чистая проектная модель теряет премию.

А когда у внедрения нет премии, подписка-как-поддержка лишается экономической функции. Если внедрение стоит как годовая подписка, никто не будет платить ту же сумму ещё раз каждый месяц «на всякий случай». Клиент либо переходит на управляемый сервис провайдера, либо нанимает внутреннего инженера, либо разрывает контракт в первые месяцы — когда становится понятно, что подписка не приносит ничего, чего не было в день сдачи проекта.

Что именно покупает клиент, когда подписка работает?

Гипотеза третьего класса — что подписка может удерживаться не отношениями, а накоплением. Клиент платит ежемесячно не за «доступ к команде», а за то, что операционный слой его бизнеса с каждым месяцем становится дороже к замене. Чтобы это работало, у подписки должно быть формальное содержание — материал, который остаётся у клиента и который новый поставщик не способен повторить за неделю.

В публичных дискуссиях вокруг агентных систем (см. эссе Foundation Capital про самообучающихся агентов и a16z про вертикальный SaaS с AI) такое содержание обычно описывается через три направления накопления.

Первое — собственная история операционных решений: какие случаи возникали, какие выборы делались, где система ошибалась. На горизонте года эта история превращается в материал, на котором базовые модели можно тюнить под конкретный контекст. Чтобы новый поставщик догнал этот материал, ему нужно собрать те же месяцы наблюдений с нуля.

Второе — фиксация поведения в форме, которую можно версионировать. В любом корпоративном процессе есть негласные правила, которые меняются и нигде не записаны системно. Подписка такого класса делает их явными и аудируемыми. Через год у заказчика есть собственная история того, как менялись операционные политики, — артефакт, который не переносится мгновенно в чужую систему.

Третье — отраслевая схема: формальное описание сущностей и отношений предметной области, которое со временем расходится с реальностью бизнеса. Подписка такого класса включает ежемесячное переопределение этой схемы. Это не «поддержка»: это нормативно-справочная работа, которая в прошлую эпоху велась внутри крупных предприятий собственными отделами.

Если подписка работает хотя бы по двум из трёх направлений, у клиента нет рационального повода её отменять. Если ни одно из трёх не выполняется — это рассрочка внедрения под видом подписки, и ранний отток предсказуем. Именно такой накопительный контур вокруг одного измеримого процесса мы и собираем как рабочую систему, а не как пилот: посмотреть, как это устроено.

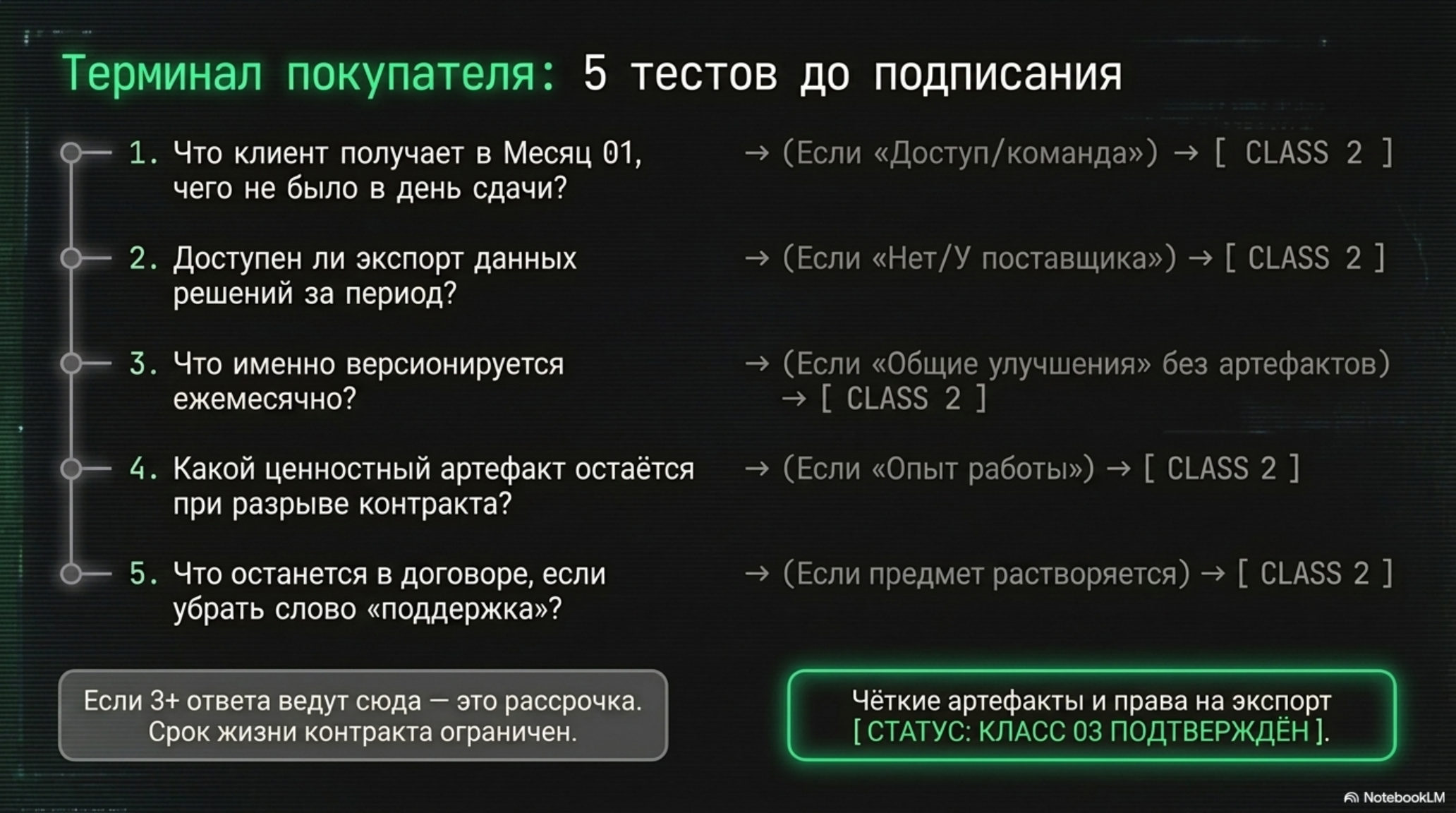

Пять вопросов покупателю — до подписания

Эти вопросы стоит держать со стороны покупателя, как способ читать предложение до подписания контракта. Они не претендуют на исчерпывающий чеклист — это пять простых тестов на то, что именно стоит за словом «подписка».

Первый. Что клиент получает в первый месяц подписки, чего у него не было в день сдачи проекта? Если ответ формулируется через слова «доступ», «команда», «поддержка» — контракт во втором классе.

Второй. Где хранятся данные решений за последний период и какой у клиента доступ к ним? Если хранилище полностью на стороне поставщика и экспорт не предусмотрен договором — клиент платит за удобство разрыва договора в одну сторону, не за углубление.

Третий. Что именно версионируется ежемесячно, и кто это видит? Если ответ — «мы постоянно что-то улучшаем» без артефакта — версионирования нет, есть присутствие.

Четвёртый. Какой ценностный артефакт клиент уносит, если разрывает контракт через год? Если ответ — «опыт работы с нами» — артефакта нет, есть отношения.

Пятый. Если убрать из контракта слово «поддержка» и его синонимы — что останется в формулировке предмета договора? Если предмет договора растворяется — подписка во втором классе.

Если на три или более из пяти вопросов выходит общая фраза вместо имени конкретного артефакта — подписка скорее всего относится ко второму классу, и в горизонте 2026–2027 её срок жизни ограничен.

Сигналы 2026 года

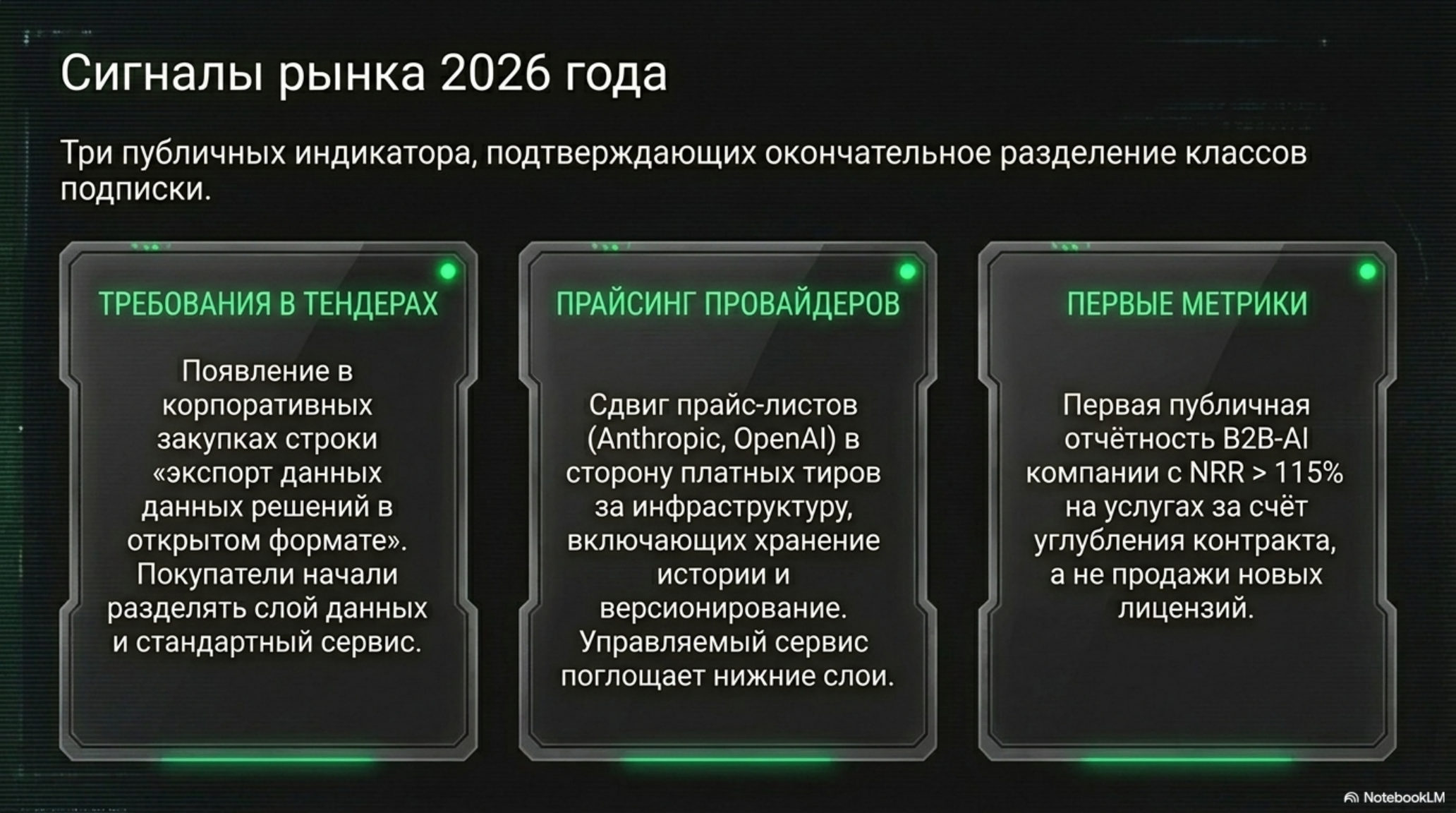

Три публичных сигнала покажут, насколько быстро происходит разделение классов.

Первый сигнал — появление в стандартных корпоративных тендерах строки «экспорт данных решений в открытом формате» как обязательного требования. Покупатели, предъявляющие этот пункт в тендерной документации, уже разделяют накопительный слой данных и стандартный сервис как разные предметы закупки.

Второй сигнал — сдвиг прайс-листов провайдеров (Anthropic, OpenAI, крупных платформ) в сторону платных подписочных тиров за инфраструктуру агентов, включающих хранение истории решений и версионирование поведения. Это вынесет часть третьего класса в управляемый сервис — и оставит студиям только верхний слой: отраслевую схему. a16z в материалах про вертикальный SaaS с AI внутри прямо описывает сценарий, в котором управляемая инфраструктура поглощает часть того, что сегодня считается ценностью студий.

Третий сигнал — первая публичная отчётность B2B-AI компании, в которой удержание выручки в подписке на услуги растёт за счёт увеличения глубины основного контракта, а не за счёт продажи новых модулей. Целевой ориентир — NRR выше 115 процентов на услугах (а не на лицензиях), который в текущих публичных отчётах сектора пока не виден. Это будет первый кейс, подтверждающий, что третий класс в принципе масштабируется в публичных метриках, а не только в анекдотических заметках инвесторов. Связь с пересмотром метрики, по которой такая подписка считается, мы разбирали в заметке про charge metric.

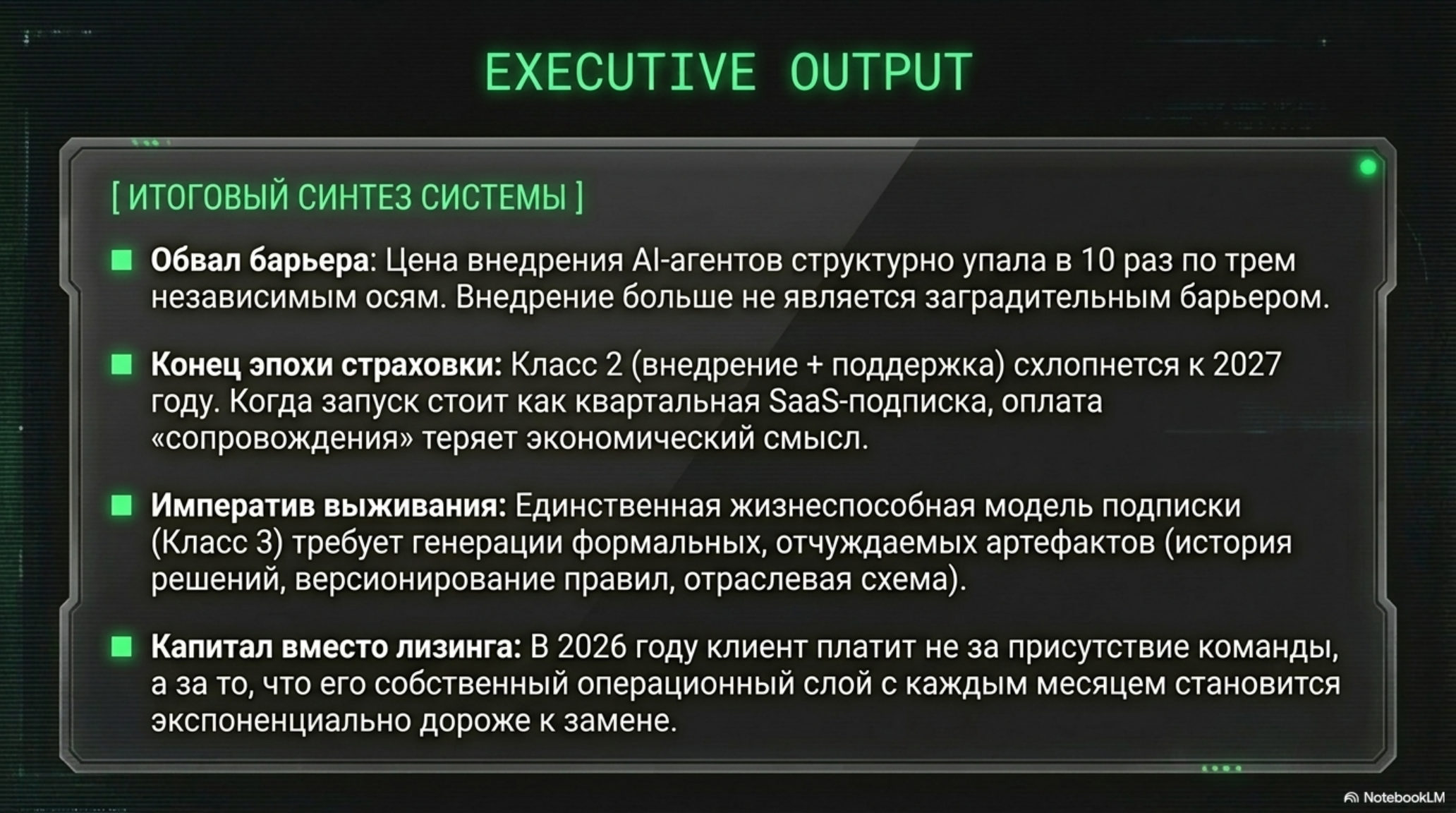

Главное

- В B2B-AI существуют три экономически различных класса контракта: проект, проект-плюс-поддержка, проект-плюс-углубление. Внешне второй и третий выглядят как подписка — внутри это разные явления.

- Первые два класса схлопываются к 2027 году, потому что цена внедрения структурно падает по трём независимым осям и вместе с ней исчезает экономическая функция «поддержки».

- Третий класс держится на том, что операционная модель клиента становится дороже к замене каждый месяц — за счёт накопления данных решений, версионирования поведения и углубления отраслевой схемы.

- Любой контракт можно проверить пятью вопросами на предмет, в каком классе он находится. Если на большинство выходит общая фраза вместо имени артефакта — это второй класс.

FAQ

Подписка-как-поддержка в B2B-AI обречена? В её текущей форме — скорее всего да, в горизонте 18–24 месяцев. Когда внедрение перестаёт быть барьером, «поддержка» теряет основание. Но та же ежемесячная плата может остаться, если её предмет переписать с «доступа к команде» на конкретные артефакты — данные решений, версии поведения, схему предметной области.

Чем «подписка-как-углубление» отличается от классического retainer’а в консалтинге? Retainer в консалтинге продаёт время эксперта. Подписка третьего класса продаёт артефакт, который накапливается у клиента и который новый поставщик не может воспроизвести мгновенно. Это разница между лизингом ресурса и накоплением капитала.

Можно ли построить третий класс на готовой управляемой оболочке провайдера? Частично. Управляемая оболочка снимает часть инфраструктурных задач (хранение, оркестрация), но не закрывает версионирование поведения и отраслевую схему. Их по-прежнему придётся строить как отдельный слой над оболочкой провайдера, иначе третий класс не отличим от второго.

Какая метрика лучше всего показывает, в каком классе находится контракт? Сравнение того, что клиент получает в первый и в двенадцатый месяц подписки. Если ответ совпадает — это второй класс. Если в двенадцатом месяце есть артефакты, которых не было в первом, и они принадлежат клиенту — это третий класс.